Source : Fidelity International.

Points clés :

- Si le dynamisme des valeurs technologiques s’est maintenu depuis le début de l’année par rapport à l’ensemble du marché, le secteur affiche en réalité des performances contrastées.

- Le marché semble sous-estimer l’ampleur et la vitesse d’adoption de l’IA générative.

- Les valorisations vertigineuses des « Sept Magnifiques » et de l’IA ne doivent pas occulter le vivier d’entreprises qui offrent des perspectives de croissance prometteuses et de belles opportunités de diversification aux investisseurs.

- Examinons de plus près les services et réseaux de paiement, les médias à la demande et les jeux. Sur le plan géographique, certaines entreprises chinoises de qualité sont disponibles à des prix attractifs.

Six mois après la course folle des « Sept Magnifiques » sur les bourses mondiales, que reste-t-il de la performance des valeurs technologiques dans les portefeuilles ? Dans l’ensemble, leur dynamisme s’est maintenu depuis le début de l’année par rapport à l’ensemble du marché. Mais si l’on y regarde de plus près, les performances sont contrastées. Tout d’abord, les grandes capitalisations ont nettement surperformé les petites. Au sein du secteur, les valeurs liées aux semi-conducteurs ont enregistré d’excellentes performances, comme dans le domaine de l’édition de logiciels et d’Internet. Les sous-secteurs du matériel informatique, des équipements de communication et des services informatiques ont davantage déçu. Au sein même des « Sept Magnifiques », d’importantes divergences ont été constatées : Nvidia et Meta mènent la danse, tandis qu’Apple et Tesla sont à la traîne. Face à cet environnement mouvant, comment envisager les valeurs technologiques au sein d’un portefeuille ?

Les valeurs technologiques continuent à surperformer

Source : Refinitiv, juin 2024

Nvidia : « feu vert ou feu rouge » ?

La multinationale californienne détient actuellement plus de 80 % du marché mondial des puces d’intelligence artificielle (IA). Une position qui a fait grimper sa capitalisation boursière de plus de 40 % depuis le début de l’année pour dépasser 3 352 milliards de dollars*, après avoir plus que triplé en 2023. Tout récemment, elle s’est hissée au rang de première capitalisation mondiale en bourse, dépassant Apple et Microsoft.

Bien que les résultats annoncés fin mai aient été supérieurs aux attentes et que la direction ait conservé un ton optimiste, l’effet de surprise n’a pas été aussi fort que lors des trimestres précédents. L’année dernière, les résultats trimestriels de Nvidia en termes de chiffre d’affaires avaient dépassé les attentes d’environ 20 %. En janvier, cet écart s’établissait à environ 10 % et 5-6 % sur les derniers résultats. L’entreprise a augmenté ses revenus d’environ 4 milliards de dollars par trimestre, ce qui représente une forte dynamique. Néanmoins, ce résultat ne répond pas aux attentes très élevées du marché, en particulier si l’on considère que les contraintes de production (notamment autour de l’emballage avancé) se sont considérablement allégées, permettant ainsi à Nvidia d’accélérer sa cadence de production de GPU (Graphics Processing Unit).

La dynamique risque donc de s’essouffler, et le ratio rendement/risque de l’action pourrait devenir moins attractif. Nvidia aura de plus en plus de difficulté à dépasser les attentes des investisseurs, et il est peu probable que le marché tolère la moindre défaillance dans ses résultats. Alors que le marché anticipe une poursuite sans heurts du développement à grande échelle des infrastructures de l’IA, plusieurs risques semblent être sous-estimés. En particulier, l’ampleur et la vitesse d’adoption de l’IA générative. Malgré une baisse rapide des coûts, de nombreux domaines de l’IA présentent encore des coûts d’inférence trop élevés pour permettre une adoption massive.

On pourrait ainsi observer des ralentissements de l’activité au fil du temps, notamment avec l’évolution des offres de puces concurrentes. Les valorisations actuelles impliquent des hypothèses de croissance haussière à long terme, comme le maintien du prix des GPU à un niveau élevé et une concurrence limitée de la part d’AMD et d’Intel, ainsi que le développement en interne de puces « hyperscale ».

L’intelligence artificielle : une valeur sûre ?

Au-delà des effets d’aubaine, l’IA générative reste un domaine porteur. Cependant, de nombreuses entreprises de la chaîne de valeur de l’IA sont encore sous-investies : des segments tels que le conseil en informatique, l’infrastructure de données ou le cloud, qui joueront un rôle clé dans le déploiement à grande échelle de l’IA, ne reçoivent pas encore l’attention qu’ils méritent.

Le secteur du jeu entre dans une nouvelle ère d’innovation, où l’engagement des utilisateurs s’intensifie grâce à une interaction plus dynamique apportée par l’IA. Les sociétés de jeux font également évoluer leurs modèles pour une monétisation plus efficace à travers différents canaux, ce qui pourrait aider le secteur à doubler sa valeur de marché au cours des 5 à 6 prochaines années.

La prudence reste néanmoins de mise. Malgré la baisse rapide des coûts informatiques associés à l’IA, ils demeurent trop élevés pour une adoption massive dans de nombreux domaines. Par exemple, la formation de grands modèles de langage nécessite une infrastructure de centre de données de pointe et consomme des quantités massives d’électricité, ce qui pourrait devenir un goulot d’étranglement. Cette situation est exacerbée par la nature cyclique des dépenses d’investissement : si l’adoption de l’IA générative ralentit, la demande pour les infrastructures d’IA sera encore plus durement touchée. De plus, bien que l’adoption de l’IA générative soit en bonne voie dans les médias numériques, les secteurs créatifs et l’Internet grand public, il est important de noter que de nombreux projets dans les grandes entreprises, en particulier dans les secteurs réglementés tels que les services financiers, restent au stade de la preuve de concept.

Outre l’IA, d’autres opportunités notables

Outre l’IA, de nombreux segments dans le domaine de la technologie semblent présenter des perspectives positives pour le reste de l’année 2024. Les services et les réseaux de paiement sont des technologies essentielles au commerce électronique et à la distribution multicanal. Ainsi, les entreprises disposant de la taille adéquate et qui disposent d’avantages technologiques devraient pouvoir capitaliser sur les opportunités de croissance à long terme.

Les médias à la demande et les services de streaming musical semblent également peu pris en compte par le marché, malgré les bonnes perspectives de croissance pour les leaders du secteur. Ces derniers devraient être bien positionnés pour profiter de la consolidation qui s’y opère actuellement. Il convient également de tenir à l’œil les petites et moyennes capitalisations dans l’édition de logiciels, compte tenu du regain d’appétit pour les fusions-acquisitions dans ce domaine.

En dépit des risques réglementaires et géopolitiques, certaines sociétés chinoises de qualité sont disponibles à des prix attractifs, y compris certaines grandes entreprises technologiques. Celles-ci restent solides avec des valorisations attrayantes, tout en appliquant des politiques plus favorables aux actionnaires.

En somme, les valeurs technologiques continueront d’occuper une place stratégique dans les portefeuilles d’actions pour le reste de l’année 2024, mais avec une approche sélective et prudente. Les segments des semi-conducteurs et des logiciels, notamment avec des entreprises comme Nvidia, continuent d’offrir de belles opportunités malgré des risques accrus liés à des attentes élevées et à une vive concurrence. Par ailleurs, d’autres secteurs technologiques comme les services de paiement et les médias à la demande présentent également des perspectives de croissance prometteuses. Les investisseurs doivent impérativement diversifier leurs placements et rester vigilants face aux évolutions rapides du marché technologique.

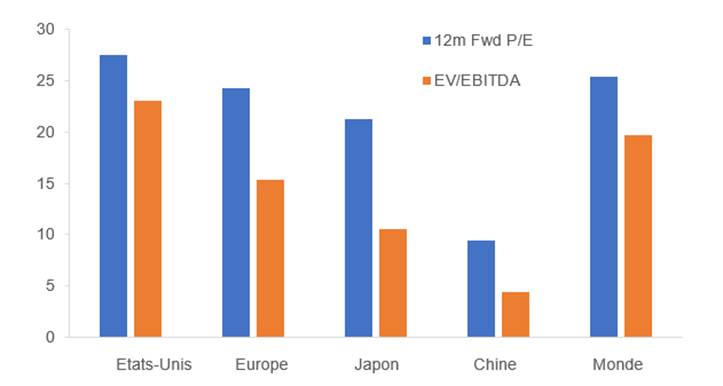

Valorisations du secteur technologique par région

Source : Refinitiv, juin 2024.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.