Source : écrit par Gilles Coens, Head of Product chez MeDirect.

Le coup d’envoi du Championnat d’Europe de football a suscité l’euphorie dans les salons européens. En Belgique, nous célébrons également la qualification des Diables Rouges pour les huitièmes de finale. Mais qu’en est-il des marchés boursiers ? En tant qu’Européens, pouvons-nous nous réjouir de la 1re mi-temps de cette année ? Le 30 juin, le 1er semestre de l’année boursière se termine et nous faisons le point pour vous.

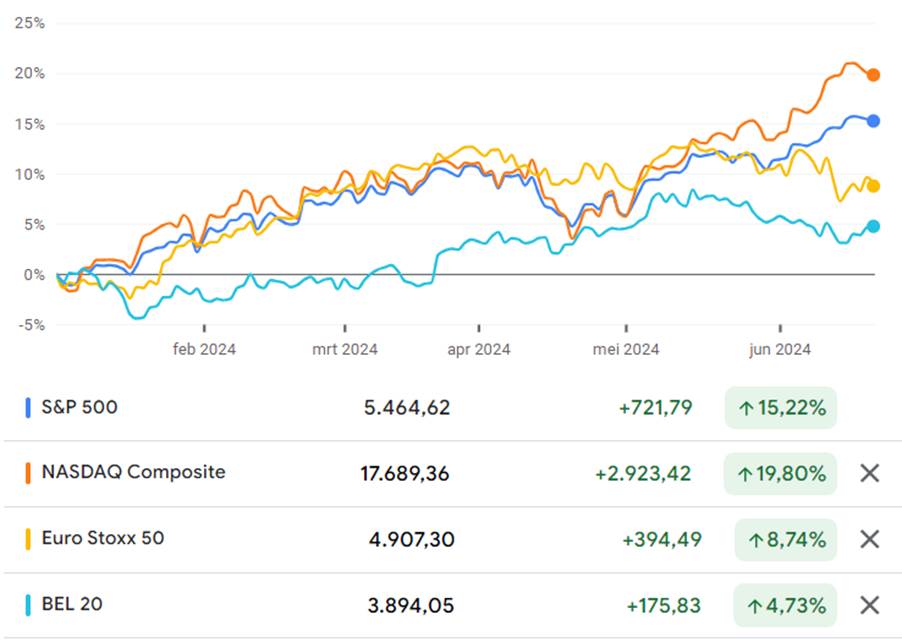

Le score à la mi-temps ? Les marchés boursiers européens ont été clairement battus par les marchés boursiers américains, qui ont remporté le 1er semestre avec une nette avance. Mais si nous examinons plus précisément les résultats en Europe, nous constatons que l’Euro Stoxx preste nettement mieux que la bourse belge, le BEL 20. Les Diables Rouges obtiennent donc des résultats légèrement supérieurs à l’Euro que la bourse belge.

Les joueurs vedettes du Magnificent 7

L’indice américain S&P 500 a battu un nouveau record historique en juin. Et ce, alors que la Fed n’a toujours pas réduit ses taux d’intérêt.

Pourtant, nous observons aujourd’hui des signes positifs dans cette direction. Les chiffres de l’inflation publiés en juin (inflation en glissement annuel pour le mois de mai) ont été inférieurs aux attentes aux États-Unis. C’est déjà un signe positif. En effet, même si les taux d’intérêt se maintiennent à un niveau élevé, la Fed a récemment redonné aux investisseurs l’espoir d’une baisse des taux dans le courant de l’année.

En outre, l’inflation semble également ralentir. Du moins, nous constatons certains éléments qui confirmeraient cette tendance. Par exemple, le nombre d’offres d’emploi est à son niveau le plus bas depuis trois ans. Récemment, la consommation a également stagné. L’épargne constituée par les Américains pendant la pandémie de COVID s’épuise peu à peu. En conséquence, l’activité du commerce de détail ralentit actuellement, ce qui se ressent particulièrement dans le secteur de l’hôtellerie et de la restauration aux États-Unis.

À l’époque pré-COVID, nous aurions considéré cela comme négatif et inquiétant. Aujourd’hui, certains analystes estiment même que la Fed retarde trop la baisse des taux d’intérêt. Avec des taux d’inflation élevés en 2024, ils n’ont peut-être pas tort. D’autant plus que l’économie américaine dépend à plus de 60 % de la consommation intérieure. Il y a donc encore de l’espoir pour les actions européennes durant la 2e mi-temps du match.

Pourtant, les États-Unis comptent dans leur équipe quelques joueurs vedettes incomparables. Les « Magnificent 7 » se distinguent également des autres actions américaines. En juin, la performance de l’indice MAG 7 a été deux fois plus élevée que celle de l’indice S&P 500.

Parmi les Magnificent 7, il y a d’ailleurs un véritable attaquant. Le capitaine NVIDIA tire l’ensemble de l’équipe vers le haut. L’intelligence artificielle progresse aujourd’hui principalement de l’autre côté de l’Atlantique. Cette technologie est essentiellement développée aux États-Unis et joue incontestablement en faveur des Américains.

Pourtant, tous les joueurs de l’équipe MAG 7 ne sont pas aussi en forme. L’action Tesla est sous pression et évolue négativement depuis le début de l’année. Et pas seulement en raison de coûts de développement plus élevés et de chiffres de vente décevants. La polémique autour de la rémunération d’Elon Musk a également accentué l’incertitude. Le « pay package » de 55,8 milliards d’USD avait déjà été fixé en 2018, mais il était en cours de discussion en raison des chiffres plus faibles. En fin de compte, 72 % des actionnaires ont voté en faveur de cette rémunération. Mais entre-temps, le monde entier a pu assister à ce spectacle, ce qui n’est jamais bon pour l’image d’une entreprise.

Lagarde change de cap

Le 6 juin, la BCE a baissé ses taux pour la première fois depuis longtemps. Après les hausses de taux d’intérêt et la période de stabilité qui a suivi, le moment était venu d’adopter une autre stratégie.

Les taux d’inflation restent toutefois supérieurs à l’objectif de la BCE. Il s’agissait donc d’une première baisse de taux prudente de 25 points de base. Pourtant, la situation n’est pas la même en Europe qu’aux États-Unis, qui sont confrontés à une croissance plus lente et à une consommation plus faible. Avec la légère récession prévue en 2023, il est d’autant plus important de maintenir une croissance économique positive.

La première baisse des taux d’intérêt ne se répercute cependant pas immédiatement sur le cours des actions : la baisse des taux d’intérêt était attendue et anticipée, et donc déjà largement prise en compte dans les cours.

De plus, les élections européennes ont également eu lieu dans le sillage de la baisse des taux d’intérêt. La défaite du parti du président français Macron a provoqué une décision politique inattendue. Après la défaite écrasante infligée par le Rassemblement national, Emmanuel Macron a dissous son gouvernement et annoncé de nouvelles élections. Cela n’a pas contribué à la stabilité politique européenne et a même eu un impact négatif sur le CAC 40 (indice français).

Les indices PMI ont également baissé : de 52,2 en mai à 50,8 en juin, alors que les économistes s’attendaient à une hausse à 52,5. Même si un indice PMI supérieur à 50 annonce toujours une accélération de la croissance (sans aucune garantie bien sûr), nous ne pouvons pas nous permettre, surtout en Europe, de nouveaux ralentissements de la croissance. Ce qui met la pression sur la BCE pour procéder à de nouvelles baisses des taux d’intérêt.

Si nous examinons plus particulièrement l’Allemagne, nous constatons que l’activité manufacturière baisse quand l’activité commerciale augmente, comme c’est le cas en France. Même si l’indice PMI de l’industrie manufacturière allemande reste supérieur à 50.

D’ailleurs, les salaires augmentent aujourd’hui plus vite que l’inflation en Europe. C’est moins le cas en Belgique, où les salaires augmentent progressivement avec la hausse des prix grâce à l’indexation des salaires. Mais dans d’autres pays, les salaires n’augmentent que maintenant, alors que l’inflation ralentit. Il est donc plus difficile d’intégrer les augmentations des salaires dans les prix de vente. Les marges bénéficiaires actuelles des entreprises en sont affectées.

La 2e mi-temps va bientôt commencer

Malgré tout, le moment ne semble pas venu de renvoyer les valeurs européennes au vestiaire. Les entreprises européennes ont certainement leur place dans le match. La diversité est importante, tant sur le terrain que dans un portefeuille d’investissement.

En effet, l’Europe a aussi ses joueurs vedettes comme LVMH. Les valorisations des entreprises européennes sont également souvent plus attractives qu’aux États-Unis. De plus, ces actions jouent dans notre propre devise de base, l’euro. Un match à domicile, donc.

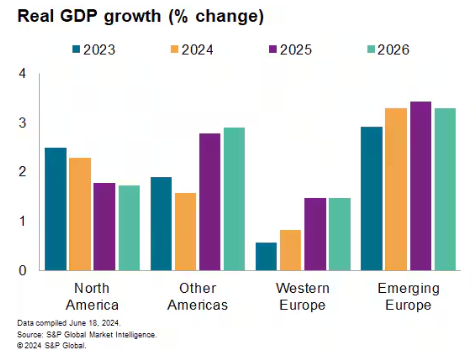

Certes, les chiffres de la croissance européenne font aujourd’hui pâle figure face à ceux des États-Unis. Mais que nous réserve l’avenir ? Dans les prochaines années, la croissance en Europe devrait s’accélérer. Et même si la croissance américaine reste supérieure à la croissance européenne en termes absolus, la croissance américaine devrait ralentir durant la période à venir. Ce sont en tout cas les prévisions de Standard & Poors Global.

Fonds communs de placement à gestion active, idéal pour le stock picking

De nombreux investisseurs préfèrent choisir des actions qu’ils connaissent bien, comme les actions individuelles belges et locales. En soi, c’est un réflexe sain, mais qui peut aussi avoir des inconvénients.

Depuis un certain temps, le BEL 20 affiche des performances inférieures à celles des autres indices. Concrètement : sur cinq ans, le BEL 20 a connu une hausse d’un peu moins de 10 %. Et ce, alors que l’indice américain S&P 500 a doublé au cours de la même période et que l’indice Euro Stoxx 50 a enregistré une hausse de 41 %.

Indépendamment des performances du BEL 20, les investisseurs passent à côté d’un grand nombre d’opportunités intéressantes s’ils s’en tiennent uniquement à ces actions locales et individuelles. Prenons, par exemple, les opportunités offertes par les actions européennes plus performantes ou la tendance de l’IA aux États-Unis.

Une solution intéressante ? Les fonds d’investissement gérés activement. En effet, ces fonds d’investissement sont le moyen idéal de laisser à des spécialistes le soin de sélectionner les actions les plus appropriées. Ils augmentent l’exposition aux actions en dehors de la Belgique et ajoutent souvent des opportunités inédites.

Cela vous intéresse ? Découvrez la gamme de fonds en architecture ouverte via le menu MeSolo de votre plateforme MeDirect et souscrivez sans frais d’entrée ni de sortie*.

Découvrez ici nos fonds d’investissement gérés activement.

*MeDirect Bank SA ne prélève, pour son propre bénéfice, aucune commission à la souscription d’un fonds d’investissement ; attention, des taxes peuvent s’appliquer lors du rachat/ vente. La détention d’un fonds d’investissement engendre des frais prélevés par le fonds et la rétribution des services fournis par MeDirect est payée par le fonds souscrit au travers d’une rétrocession partielle de sa commission de gestion.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.