Source : J.P. Morgan

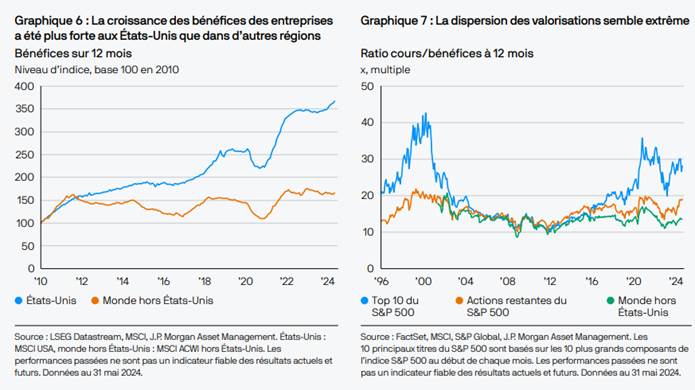

La concentration des marchés boursiers est de plus en plus surveillée. Depuis le début de l’année 2023, 60 % des performances du S&P 500 peuvent être attribués à seulement trois sociétés et les actions des sept magnifiques (Microsoft, Nvidia, Apple, Alphabet, Amazon, Meta et Tesla) représentent désormais 32 % de l’indice. Au niveau régional, les sociétés américaines représentent aujourd’hui un pourcentage presque record de 64 % du marché mondial des actions.

Cette dynamique de leadership n’est évidemment pas nouvelle : les facteurs macroéconomiques ont joué en faveur des États-Unis pendant la majeure partie des 15 dernières années. Alors que le Japon luttait contre la déflation, l’Europe était aux prises avec une crise de la dette souveraine et l’austérité qui s’est ensuivie. Les marchés émergents, quant à eux, ont d’abord été confrontés au « taper tantrum » de 2013, puis à une série de chocs liés à la Chine. En revanche, l’économie américaine a connu une expansion longue et régulière. Les réductions d’impôts de 2017 ayant donné un élan supplémentaire, la croissance des bénéfices des sociétés américaines a largement dépassé leurs homologues régionales, grâce à une augmentation plus rapide des marges et à une croissance plus forte des revenus.

Les performances sectorielles ont également joué un rôle. La baisse des rendements obligataires et la baisse des prix des matières premières ont permis aux actions de croissance mondiales de surperformer les actions de valeur de 160 % entre 2010 et 2023, créant des défis pour les indices régionaux, comme en Europe, où la composition sectorielle entraîne une inclinaison vers les actions de valeur.

Cette combinaison de surperformance macroéconomique et de leadership dans le secteur de la croissance a rendu difficile pour les investisseurs de regarder au-delà des gagnants récents. Les sept magnifiques, et plus généralement de nombreuses actions américaines, affichent des marges solides et des rendements sur fonds propres impressionnants. Pourtant, bien que ces facteurs structurels ne soient pas susceptibles de changer prochainement, nous voyons plusieurs raisons pour lesquelles les performances des marchés d’actions devraient s’élargir à l’avenir.

Tout d’abord, la dispersion des valorisations sur les marchés boursiers actuels semble extrême. Dans le S&P 500, les dix premières actions se négocient sur la base d’un multiple de bénéfices prévisionnels à 12 mois de 28 fois, contre 19 fois pour le reste du marché. Or, si les « architectes de l’IA » des mégacapitalisations américaines continuent de bénéficier d’une forte demande, un nombre croissant de « consommateurs d’IA » ailleurs dans l’indice devront identifier les avantages liés à l’IA, ce qui suggère que les bénéfices devraient être revus à la hausse pour les autres secteurs. Si le battage médiatique autour de l’IA s’avère au contraire infondé, un scénario de « rattrapage » pour les mégacapitalisations par rapport aux autres titres est plus probable. Quoi qu’il en soit, nous prévoyons que les performances des actions américaines dépendront beaucoup moins d’une poignée de titres.

Au niveau régional, les perspectives économiques favorables que nous anticipons sont nettement moins évidentes sur les marchés d’actions en dehors des États-Unis. Les décotes de valorisation pour le Royaume-Uni et l’Europe hors Royaume-Uni par rapport aux États-Unis avoisinent désormais des niveaux records sur plusieurs décennies et ne peuvent s’expliquer par la seule composition des indices, dans la mesure où des décotes plus importantes que la moyenne par rapport aux homologues américains sont présentes dans presque tous les secteurs.

Alors que la dynamique économique tourne désormais en faveur de l’Europe, les écarts de valorisation semblent trop importants. Ceci est particulièrement vrai pour les petites capitalisations européennes, qui devraient bénéficier de manière disproportionnée des précédentes baisses de taux de la Banque centrale européenne (BCE) compte tenu de leur dépendance à la dette à taux variable, et pour lesquelles la prime de valorisation habituelle par rapport aux grandes capitalisations s’est érodée. Toute faiblesse de l’euro liée à une BCE relativement plus conciliante est un autre catalyseur potentiel pour les exportateurs européens. Nous sommes un peu plus prudents quant aux perspectives de surperformance des marchés asiatiques, l’économie chinoise restant atone, les marchés indiens semblant onéreux et les actions japonaises ayant déjà fait l’objet d’une réévaluation substantielle.

L’environnement mondial des taux d’intérêt devrait également favoriser une diversification des rendements à travers différents secteurs. Les taux négatifs ont nui à la rentabilité des banques européennes au cours des années 2010, les bénéfices du secteur financier européen ayant augmenté de seulement 68 % entre 2010 et 2023, contre 680 % aux États-Unis.

Un retour à des taux d’intérêt très bas semble très peu probable, même si les taux devraient baisser au cours de l’année à venir. Les acteurs du marché semblent être d’accord avec cette opinion, car les prévisions de taux à moyen terme ont évolué à la hausse partout, en particulier en Europe. Si des taux d’intérêt plus élevés stimulent les marges d’intérêt nettes, cet avantage peut parfois être compensé par des provisions pour pertes plus importantes si les ménages ne parviennent pas à honorer les remboursements. Dans le contexte actuel, cependant, la résilience de l’économie et du marché du travail face à la hausse des taux d’intérêt réduit le risque de pertes, ce qui signifie que des taux plus élevés pour une durée plus longue devraient soutenir les perspectives de bénéfices pour les sociétés financières mondiales.

Les banques ne devraient pas être les seules à bénéficier de taux d’intérêt plus élevés pour une durée plus longue. Si les taux d’intérêt sont plus élevés en raison de niveaux de croissance nominale plus élevés, les secteurs cycliques, tels que l’industrie et les matériaux, qui sont plus étroitement liés à la performance de l’économie, devraient également mieux s’en sortir.

Une autre question importante à prendre en considération est la probabilité que la corrélation négative entre les actions et les obligations devienne moins constante. Si, à l’avenir, les chocs économiques sont plus souvent dus à des pics d’inflation qu’à de simples baisses de croissance, les arguments en faveur d’un portefeuille moins sensible aux taux d’intérêt se renforcent pour éviter que les allocations d’actions et d’obligations ne soient frappées de plein fouet en même temps. Prenons l’exemple de 2022, lorsque les actions britanniques, riches en matières premières, ont été l’un des rares actifs à générer des rendements totaux positifs.

L’impact potentiel des élections américaines est l’une des principales incertitudes. Les réductions d’impôts de 2017 ont été saluées par les investisseurs en actions, les bénéfices du S&P 500 ayant augmenté de 10 % au cours des trois mois suivant l’adoption du projet de loi. Nous ne pensons pas que l’expérience de 2017-18 soit le bon modèle cette fois-ci. La situation budgétaire des États-Unis est beaucoup plus fragile aujourd’hui et, s’il est possible que l’annonce de nouvelles mesures de relance soit initialement accueillie positivement, il ne faut pas négliger le risque d’une réaction désordonnée du marché obligataire qui exercerait une forte pression sur les actifs à risque.

Les valorisations ayant augmenté sur tous les marchés au cours des derniers trimestres, les investisseurs doivent faire preuve de retenue quant aux perspectives de rendements à moyen terme. La reprise de la croissance américaine s’est construite sur des fondations solides, mais les valorisations, les taux d’intérêt et les corrélations entre les actions et les obligations soutiennent toutes une rotation du leadership. Le moment est venu de réexaminer la répartition des actions pour s’assurer qu’elles sont bien préparées à prospérer dans les conditions de l’avenir, et non dans celles du passé.

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.