Source : écrit par Gilles Coens, Head of Product chez MeDirect.

En décembre, nous aimons nous projeter vers l’année à venir et ce que 2025 réserve aux investisseurs. Toutefois, avant de regarder vers l’avenir, prenons le temps de faire le bilan de 2024.

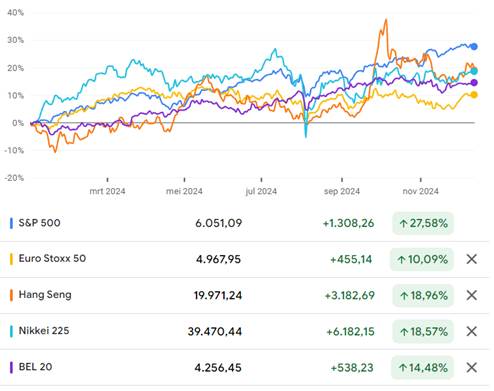

Nous terminons l’année 2024 sur une note positive

Comme prévu, nous avons terminé l’année de manière positive dans la plupart des régions. Toutefois, par rapport aux États-Unis, au Japon et à la Chine, l’Europe semble être à la traîne. Notre BEL20 a également surperformé l’Euro Stoxx 50, même si ce dernier a fait son propre « Santa Rally » en décembre.

Le « Santa Rally » de l’Euro Stoxx 50

Ce mois-ci, l’Euro Stoxx 50 a semblé rattraper son retard. Sur la première quinzaine de décembre, l’indice du marché boursier européen a même dépassé l’indice américain S&P 500. Il y a plusieurs explications possibles à cela :

- D’autres baisses de taux en perspective : le 12 décembre, la Banque centrale européenne (BCE) a réduit ses taux d’intérêt de 0,25 %, conformément aux attentes du marché. Comme l’inflation se rapproche de plus en plus de l’objectif de 2 %, la BCE s’exprime de plus en plus clairement sur de nouvelles baisses de taux d’intérêt.

- Le chaos politique en France et en Allemagne atteint-il son apogée ? La chute du gouvernement français a eu un impact limité sur les marchés boursiers. Le président Macron a su réagir rapidement en formant un nouveau gouvernement et en nommant un nouveau Premier ministre. Plus tard dans le mois, la chute du gouvernement allemand a entrainé l’annonce d’élections anticipées prévues pour février 2025. Si ces changements marquent la fin de gouvernements en difficulté depuis un certain temps, ils ouvrent des perspectives pour de nouvelles politiques. Mais l’incertitude demeure.

- Rééquilibrages techniques des fonds d’investissement : vers la fin de l’année, de nombreux fonds d’investissement procèdent traditionnellement à un rééquilibrage, en tenant également compte du long terme. Même si la plupart des gestionnaires restent sous-pondérés en actions européennes, il est souvent nécessaire de reconstituer certaines positions dans une perspective de long terme. D’autant plus que de nouvelles baisses de taux d’intérêt sont attendues en Europe.

Reprise des actions chinoises

Durant l’automne de cette année, les actions chinoises de l’indice Hang Seng ont connu une forte reprise. Cette évolution s’explique principalement par le plan de relance du gouvernement chinois visant à stimuler l’économie nationale.

Cependant, cet élan n’a pas duré longtemps. La Chine est confrontée à une crise immobilière et à un ralentissement économique. Le taux de chômage des jeunes est très élevé, les exportations vers les États-Unis n’ont cessé de diminuer ces dernières années et la confiance des consommateurs est à peine plus élevée que pendant la période du Covid.

L’élection de Donald Trump à la présidence des États-Unis ne constitue pas non plus une bonne nouvelle pour la Chine. Les droits de douane sur les importations figurent parmi les priorités pour Trump, avec une attention particulière pour la Chine.

En outre, quelle que soit l’ampleur des mesures de relance du gouvernement chinois, la plupart des analystes s’accordent à dire qu’elles sont insuffisantes. Pour relancer réellement l’économie chinoise, des réformes structurelles plus profondes seront nécessaires.

Il faut néanmoins relativiser tout cela. D’une part, aux États-Unis, depuis 2018, la part des importations en provenance de Chine a chuté, passant de 21 % à 12 %. Au même moment, la part de la Chine dans le marché mondial des exportations a progressé de 13 % à 14 %. Les États-Unis restent un marché important pour la Chine, bien que celle-ci ait entre-temps exploité d’autres marchés.

D’autre part, les actions chinoises sont aujourd’hui évaluées à un prix très bas par rapport aux États-Unis, à l’Europe et même à leur moyenne historique. Pour ceux qui n’y sont pas encore exposés, le moment semble bien choisi pour s’exposer à la Chine par le biais de fonds d’investissement, même si c’est avec modération.

2025 : stabilité politique aux États-Unis, incertitude en Europe

Le 20 janvier 2025, Donald Trump prêtera serment en tant que président des États-Unis. Avec la Maison-Blanche, la Chambre des Représentants et le Sénat aux mains des Républicains, le paysage politique américain semble indéniablement assez stable. Les partisans et les adversaires de Trump le confirmeront.

En Europe, en revanche, de nombreux pays se trouvent dans un climat politique confus. En Allemagne, moteur de l’économie européenne, les tensions politiques ont conduit à la chute du gouvernement le 16 décembre. Le président Macron a perdu un nombre important de sièges à l’Assemblée nationale française après avoir convoqué des élections anticipées, ce qui a donné lieu à des coalitions difficiles. En Belgique, nous ne comprenons que trop bien cette situation.

C’est particulièrement regrettable en période de faible croissance. Récemment, la BCE a abaissé sa prévision de croissance pour la zone euro en 2024 de 0,8 % à 0,7 % et pour 2025 de 1,3 % à 1,1 %. Le FMI prévoit une croissance de l’économie américaine de 2,8 % en 2024 et de 2,2 % en 2025.

Pourtant, l’Europe conserve certains avantages par rapport aux États-Unis. Ce n’est donc pas encore une cause perdue :

- Moins de pression inflationniste : avec une inflation de 2,7 %, la BCE est proche de l’objectif de 2 %. Cela permettra de baisser encore les taux d’intérêt et de donner de l’oxygène supplémentaire à l’économie. Aux États-Unis, l’inflation est plus élevée et enregistre encore une nouvelle légère hausse.

- Réserves d’épargne : les ménages américains ont dépensé leurs économies accumulées pendant la pandémie. En revanche, les Européens continuent de se constituer une réserve d’épargne. Cela crée un potentiel intéressant pour la future consommation en Europe.

- Valorisations moins chères : les actions européennes sont moins chères que les actions américaines. Cela offre des opportunités à long terme.

Investir en 2025 : un rapide coup d’œil sur l’avenir

2025 s’annonce comme une année prometteuse pour les marchés d’actions. La plupart des gestionnaires d’actifs semblent unanimes à ce sujet. Les pressions inflationnistes se sont fortement atténuées dans les marchés développés, créant un environnement d’investissement stable et riche en opportunités.

La plupart des gestionnaires d’actifs continuent de privilégier les actions américaines, au détriment des actions européennes. Les Magnificent 7 font grimper les valorisations, mais l’IA n’a pas encore fini de faire parler d’elle, selon la plupart des gestionnaires. Les bénéfices de ces entreprises continuent aussi de suivre l’augmentation constante du prix des actions. Il s’agit d’une différence essentielle par rapport à la crise des « dotcoms » du début du siècle.

Toutefois, il ne faut pas encore faire une croix sur les actions européennes. C’est peut-être le bon moment pour se positionner dans cette région ? En effet, les actions européennes sont bon marché et constituent potentiellement une bonne opportunité d’achat pour les investisseurs ayant un horizon à long terme. De plus, les attentes envers les entreprises européennes sont relativement modestes, ce qui crée un potentiel de surprises positives.

Les actions européennes seront-elles plus performantes que les actions américaines en 2025 ? Très peu probable, selon la plupart des analystes. La situation économique aux États-Unis reste plus solide, tandis que l’Europe est à la traîne dans le secteur des technologies, en particulier dans le domaine de l’intelligence artificielle.

L’impact de la politique de Trump

De nombreuses promesses électorales de Trump soutiendront les marchés d’actions. Pensez à une baisse de la réglementation pour les banques, les assureurs et le secteur pharmaceutique, ou à des réductions de l’impôt sur les sociétés et d’autres mesures de soutien à la croissance.

Cependant, l’inconvénient est que cette politique peut entraîner une nouvelle hausse de l’inflation. Cela s’expliquerait par des augmentations de prix dues aux droits d’importation répercutés au consommateur, mais aussi par l’augmentation des salaires et par une pénurie de main-d’œuvre, du fait de la limitation des flux migratoires et de l’éventuelle expulsion de migrants. Cela compliquerait de futures réductions de taux d’intérêt.

Nous savons que les réductions d’impôts sont particulièrement positives pour les petites et moyennes entreprises américaines. Toutefois, ces entreprises sont également sensibles aux taux d’intérêt des banques centrales. Si l’administration Trump alimente davantage l’inflation (et compromet ainsi les réductions de taux d’intérêt), cela aura un impact négatif sur ces actions.

Si Trump parvient à réduire les impôts et à maîtriser l’inflation, ces petites et moyennes capitalisations constituent néanmoins une opportunité potentielle d’investir aux États-Unis en dehors des « Magnificent 7 ».

Importance des actions technologiques

Durant une période comme celle-ci, il est tentant de se concentrer uniquement sur l’impact des politiques. Pourtant, des forces de marché bien plus importantes ont souvent un impact encore plus élevé sur les performances des marchés boursiers. JP Morgan Asset Management affirme que les actions technologiques américaines pourraient jouer un rôle encore plus prépondérant sur le marché boursier que l’administration Trump.

Autre point important : selon JP Morgan Asset Management, les actions technologiques américaines ne sont pas une bulle. L’adoption généralisée de la technologie augmentera les bénéfices de ces entreprises. De cette manière, la croissance et la valorisation suivent à peu près le même rythme. Toutefois, si les bénéfices de ces sociétés sont décevants, les performances des actions américaines en seront affectées.

Les obligations retrouvent leur pouvoir de diversification

Ces dernières années, les obligations ont souvent évolué dans le même sens que les actions. Cela a été particulièrement le cas lors de phases de baisse des marchés et d’inflation élevée, comme lors de la première phase de la guerre en Ukraine. Par conséquent, les obligations ont perdu une partie de leur pouvoir de diversification.

Aujourd’hui, les obligations, notamment les obligations européennes, devraient cependant reprendre ce rôle de diversification. Compte tenu de la faible croissance en Europe, les analystes s’attendent à une baisse des taux d’intérêt sur toute la courbe. Cette diminution des taux d’intérêt bénéficie directement au prix des obligations, et donc à la valeur des fonds obligataires ou des ETF.

Aux États-Unis, les baisses de taux d’intérêt sont moins probables en raison des taux de croissance plus élevés et des pressions inflationnistes plus fortes. Les obligations d’État et d’entreprises européennes sont donc souvent préférées aux obligations américaines.

Continuez à investir de manière équilibrée

Ceux qui se souviennent de Trump 1.0 savent que Trump 2.0 entraînera de la volatilité. Donald Trump est un président qui a un impact immédiat sur l’économie mondiale, ce qui entraînera des hauts et des bas. Cependant, la peur reste mauvaise conseillère. Si la situation se dégrade pendant un certain temps, restez si possible fidèle à la stratégie prédéfinie.

La diversification reste le message ! Regardez au-delà des Magnificent 7 : il existe également des actions intéressantes aux États-Unis en dehors des Magnificent 7, avec des valorisations moins élevées. Et considérez aussi les obligations comme un contrepoids important dans votre portefeuille.

Vous cherchez l’équilibre à travers les fonds ? Sélectionnez-les dans MeSolo via la « MeDirect sélection de fonds ».

Avertissement d’ordre général

Le présent article et la présente page de nature informative, sujets à modification, sont communiqués à titre purement indicatif et n’ont pas de valeur contractuelle. Le contenu n’est pas destiné à fournir un conseil en investissement ni un quelconque autre service d’investissement, et ne constitue, de la part de MeDirect Banque SA, ni une offre, ni une recommandation personnalisée, ni un conseil, en vue d’un investissement dans les classes d’actifs mentionnées et ne peut être considéré comme tel. Investir comporte toujours des risques, notamment de perte en capital. Les informations contenues sur cette page ne constituent pas un conseil juridique, fiscal ou comptable.