Bron: geschreven door Gilles Coens, Head of Product bij MeDirect.

In december kijken we graag vooruit naar het volgende jaar en wat 2025 voor beleggers zoal in petto heeft. Maar dat doen we niet zonder eerst even terug te blikken op 2024.

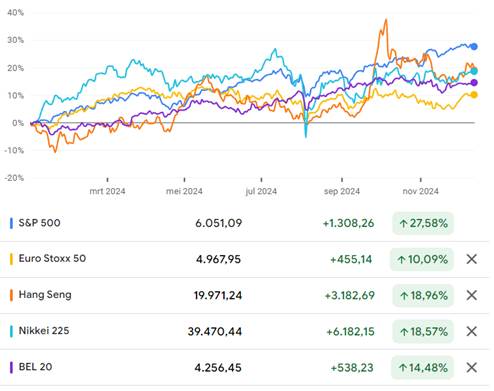

We sluiten 2024 positief af

Zoals verwacht sluiten we het jaar in de meeste regio’s positief af. Ten opzichte van de VS, Japan en China lijkt Europa echter de rode lantaarn. Ook onze eigen BEL20 deed het beter dan de Euro Stoxx 50, hoewel die laatste in december aan zijn eigen “Santa Rally” bezig is.

De “Santa Rally” van de Euro Stoxx 50

Deze maand lijkt de Euro Stoxx 50 een mooie inhaalbeweging te maken. In de eerste helft van december presteerde de Europese beursindex zelfs beter dan de Amerikaanse S&P 500. Hier zijn een aantal mogelijke verklaringen voor:

- Meer renteverlagingen in perspectief: op 12 december verlaagde de Europese Centrale Bank (ECB) de rente met 0,25%, geheel in lijn met de marktverwachtingen. En nu de inflatie steeds dichter bij het streefcijfer van 2% komt, spreekt de ECB zich steeds duidelijker uit over nog verdere renteverlagingen.

- Bereikt de politieke chaos in Frankrijk en Duitsland zijn dieptepunt? De val van de Franse regering oefende bijna geen impact uit op de beurzen. President Macron kon ook overtuigen door snel werk te willen maken van een nieuwe regering, en een nieuwe eerste minister aan te stellen. Later in de maand viel de Duitse regering, waardoor nieuwe verkiezingen zullen plaatsvinden in februari 2025. Het einde van regeringen die geruime tijd faalden, opent perspectieven voor een nieuw beleid. Al blijft alles onzeker.

- Technische herbalanceringen van beleggingsfondsen: tegen het jaareinde voeren veel beleggingsfondsen traditioneel een herbalancering uit, ook rekening houdend met de lange termijn. En ook al blijven de meeste beheerders onderwogen in Europese aandelen, toch is het vaak wel nodig om bepaalde posities terug op te bouwen met een langetermijnperspectief. Vooral omdat er meer renteverlagingen in Europa verwacht worden.

Herstel van Chinese aandelen

In de herfst van dit jaar kenden de Chinese aandelen van de Hang Seng Index een sterk herstel. Dit was vooral te danken aan het stimuleringspakket van de Chinese overheid, gericht op het aanzwengelen van de Chinese economie.

Toch kon het herstel zich niet lang doorzetten. China kampt met een vastgoedcrisis en een vertragende economie. De jongerenwerkloosheid is torenhoog, de export naar de VS is de laatste jaren steeds verder afgenomen, en het consumentenvertrouwen ligt nauwelijks hoger dan tijdens de Covid-periode.

Ook de verkiezing van Donald Trump als president van de VS brengt geen goed nieuws voor China. Importtarieven staan als een topprioriteit op de to-do-lijst van Trump, met speciale focus op China.

Bovendien zijn de meeste analisten het erover eens dat, ongeacht de omvang van de stimuleringspakketten van de Chinese overheid, deze niet volstaan. Om de Chinese economie écht te herlanceren, zijn er meer structurele maatregelen nodig.

Alles moet wel in perspectief bekeken worden. Enerzijds is in de Verenigde Staten het aandeel van de import uit China sinds 2018 gedaald van 21% naar 12%. Tegelijkertijd kende het Chinese aandeel in de globale exportmarkt een stijging van 13% naar 14%. De VS blijven voor China een belangrijke afzetmarkt, hoewel China ondertussen ook andere markten aangeboord heeft.

Anderzijds zijn Chinese aandelen vandaag vrij goedkoop gewaardeerd ten opzichte van de Verenigde Staten, Europa en zelfs hun historische gemiddelde. Voor wie er nog niet aan blootgesteld is, lijkt dit het goede moment om via beleggingsfondsen toch een zekere blootstelling aan China op te bouwen, alhoewel met mate.

2025: politieke stabiliteit in de VS, onzekerheid in Europa

Op 20 januari 2025 legt Trump de eed af als president van de Verenigde Staten. Met zowel het Witte Huis, het Huis van Afgevaardigden als de Senaat in handen van de Republikeinen kunnen we niet ontkennen dat het politieke landschap in de VS vrij stabiel lijkt te zijn. Dat zullen zowel voor- als tegenstanders van Trump bevestigen.

In Europa daarentegen zitten veel landen in een politiek moeras. In Duitsland, de motor van de Europese economie, heersen zoveel politieke spanningen dat de regering op 16 december viel. President Macron heeft sinds hij vervroegde verkiezingen uitgeschreven heeft een aanzienlijk aantal zetels verloren in de Franse Assemblée nationale, met moeilijke coalities als gevolg. Ook in België kennen we het verhaal maar al te goed.

Vooral in periodes van lage groei is dit een spijtige zaak. Onlangs verlaagde de ECB nog haar groeiverwachting voor de eurozone in 2024 van 0,8% naar 0,7%. Voor 2025 stelde ze haar verwachting bij van 1,3% naar 1,1%. Terwijl het IMF voor de Amerikaanse economie een groei verwacht van 2,8% in 2024, en van 2,2% in 2025.

Toch heeft Europa nog een aantal voordelen tegenover de VS. Het is dus nog geen verloren zaak:

- Minder inflatoire druk: met een inflatie van 2,7% staat de ECB dicht bij het doel van 2%. Dit geeft ruimte om de rente verder te verlagen en de economie extra zuurstof te geven. In de VS is de inflatie hoger, en kent deze opnieuw een lichte stijging.

- Spaarbuffers: Amerikaanse huishoudens hebben hun spaargelden, die ze tijdens de pandemie opgespaard hebben, uitgegeven. Europeanen zijn hun spaarbuffer daarentegen nog steeds verder aan het opbouwen. Dit schept in Europa een mooi potentieel voor toekomstige consumptie.

- Goedkopere waarderingen: Europese aandelen noteren goedkoper dan Amerikaanse. Dit biedt opportuniteiten voor de lange termijn.

Beleggen in 2025: even vooruitblikken

2025 kondigt zich aan als een veelbelovend jaar voor de aandelenmarkten, daarover lijken de meeste assetmanagers unaniem. De inflatiedruk is in de ontwikkelde markten sterk afgekoeld. Dat zorgt voor een stabiele beleggingsomgeving, en dus voor interessante mogelijkheden.

Daarbij blijven de meeste assetmanagers de voorkeur geven aan Amerikaanse aandelen, ten nadele van de Europese. De Magnificent 7 trekken de waarderingen wel omhoog, maar het AI-verhaal is volgens de meeste beheerders nog niet uitgespeeld. De winsten van deze bedrijven blijven ook de steeds stijgende koersen volgen. Een essentieel verschil met de dotcom-crisis begin deze eeuw.

Toch mogen we de Europese aandelen zeker nog niet afschrijven. Misschien is het wel een goed moment om er een mooie positie in op te bouwen? Want Europese aandelen staan goedkoop gewaardeerd, en zijn mogelijk een goede koopopportuniteit voor beleggers met een langetermijnhorizon. Bovendien staan de verwachtingen laag. Lage verwachtingen zijn makkelijk te overtreffen, waardoor Europese bedrijven sneller positief kunnen verrassen.

Zullen Europese aandelen het beter doen dan de Amerikaanse in 2025? Zeer onwaarschijnlijk volgens de meeste analisten. De economische situatie in de VS blijft sterker, en ook in de technologiesector – meer bepaald op vlak van artificiële intelligentie – loopt Europa achter.

De invloed van het Trump-beleid

Veel verkiezingsbeloftes van Trump zullen de aandelenmarkten ondersteunen. Denk aan minder regulering voor banken, verzekeraars en de farmaceutische sector. Of aan een verlaging van de vennootschapsbelasting en andere groei-ondersteunende maatregelen.

De keerzijde is echter dat dit beleid de inflatie mogelijk opnieuw doet stijgen. Door prijsstijgingen als gevolg van invoertarieven die doorgerekend worden aan de consument. Door stijgende lonen en een tekort aan arbeidskrachten, als gevolg van het inperken van de migratie en het eventueel terugsturen van migranten. En dat bemoeilijkt dan weer toekomstige renteverlagingen.

We weten dat belastingverlagingen vooral positief zijn voor de Amerikaanse small- en midcaps. Maar deze bedrijven zijn eveneens gevoelig voor de rente van de centrale bank. Als het Trump-beleid de inflatie verder aanwakkert – en de renteverlagingen dus in het gedrang brengt –, dan zal dit een negatief effect uitoefenen op deze aandelen.

Als Trump er echter in slaagt om de belastingen te verlagen én de inflatie onder controle te houden, dan zijn deze small- en midcaps een potentiële opportuniteit om in de VS buiten de Magnificent 7 te beleggen.

Belang van technologieaandelen

In tijden zoals deze is het verleidelijk om vooral naar de impact van de politiek te kijken. Toch zijn er vaak veel grotere marktkrachten actief, met een nog veel grotere impact op de prestaties van de aandelenmarkt. JP Morgan Asset Management stelt dat de Amerikaanse technologieaandelen een nog grotere rol kunnen spelen op de beurs dan het Trump-beleid.

Ook belangrijk: volgens JP Morgan Asset Management zijn de Amerikaanse technologieaandelen geen bubbel. Door de wijdverspreide technologie-adoptie zal de winst van deze bedrijven toenemen. Op die manier blijven de groei en de waardering ongeveer gelijke tred houden. Mocht de winst van deze bedrijven echter teleurstellen, dan zal dit de prestaties van aandelen in de VS sterk afremmen.

Obligaties herwinnen hun diversificatiekracht

De laatste jaren bewogen obligaties zich vaak in dezelfde richting als aandelen. Dit was vooral het geval wanneer de markten daalden en de inflatie toenam, zoals tijdens de eerste fase van de oorlog in Oekraïne. Daardoor hadden obligaties een deel van hun diversificatiekracht verloren.

Vandaag verwacht men echter dat obligaties, en dan vooral de Europese obligaties, deze diversifiërende rol opnieuw zullen opnemen. Door de zwakke groei in Europa verwachten analisten dat de rente over de hele curve zal dalen. En dalende rentes zijn dan weer goed voor de prijs van obligaties, en dus ook voor de waarde van obligatiefondsen of ETF’s.

In de VS zijn rentedalingen minder waarschijnlijk vanwege de hogere groeicijfers en de hogere inflatiedruk. Om deze reden gaat de voorkeur vaak uit naar Europese staats- en bedrijfsobligaties in plaats van Amerikaanse.

Blijf beleggen, blijf in evenwicht

Wie zich Trump 1.0 herinnert, weet dat Trump 2.0 voor de nodige volatiliteit zal zorgen. Donald Trump is een president die onmiddellijk invloed uitoefent op de wereldeconomie, en dus hoogtes en laagtes zal veroorzaken. Angst blijft echter een slechte raadgever. Als het even minder goed gaat, blijf dan zoveel mogelijk trouw aan de vooropgestelde strategie.

Blijven diversifiëren is de boodschap. Het is belangrijk om verder te kijken dan de Magnificent 7. Ook in de VS zijn er buiten de Magnificent 7 interessante aandelen met een goedkopere waardering te vinden. Denk ook zeker aan obligaties als belangrijk tegengewicht in de portefeuille.

Op zoek naar evenwicht via fondsen? Selecteer deze in MeSolo via de MeDirect-fondsenselectie.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee, vooral wat kapitaalverlies betreft. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.