Bron: geschreven door Gilles Coens, Head of Product bij MeDirect.

“Sell in May and go away”: daar zijn de meeste beleggers wel mee vertrouwd. Volgens deze oude beurswijsheid is het beter om te verkopen en winsten te nemen voor de zomer, om pas na de zomer opnieuw in te stappen. Alleen lijkt de meimaand dit jaar iets vroeger te komen. Het lijkt er sterk op dat de beursrally, die al aanhoudt sinds de herfst van 2023, in april een beetje is afgekoeld. “Sell in May (or April) and go away” mag u alvast met een korrel zout nemen als “strategie” omdat deze toch indruist tegen het principe om market timing te vermijden.

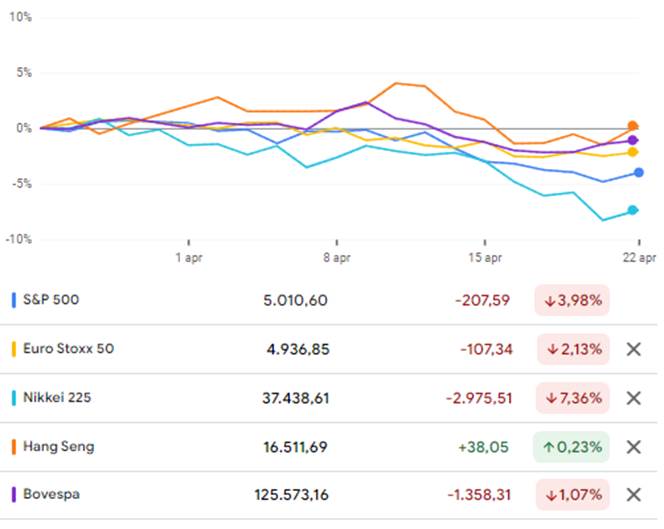

De afgelopen maand (23/03/2024 – 22/04/2024) presteerden de wereldindices grotendeels negatief. Enkel de Hang Seng Index (China – Hong Kong) vertoonde een lichte winst.

Bron: Google finance 22/04/2024. Enkel de Hang Seng Index presteerde in april 2024 licht positief.

Bekeken vanaf het begin van dit jaar echter, presteren de meeste beursindexen wel nog positief. Ondanks een verlies in april van meer dan 7% voor de Japanse Nikkei 225-index, toont deze nog steeds een prestatie van +12,47% sinds begin dit jaar. En met een prestatie van +9,40%, opnieuw sinds de start van het jaar, klopt de Europese Eurostoxx 50 zelfs de Amerikaanse S&P 500 die op 5,65% staat.

Take the good with the bad

Waarom deze ommekeer? Wat is er precies aan de hand? April was een maand met zowel goed als slecht nieuws, en niets is perfect.

Beleggers hebben in april vooral hun winst genomen. Want de spectaculaire beursrally houdt al maanden aan. Sinds eind oktober 2023 om precies te zijn. Dat verklaart ook waarom de winnaars van de voorbije maanden nu opeens de grootste verliezers zijn.

Neem bijvoorbeeld NVIDIA. Tussen 26/10/2023 en zijn hoogste punt op 25/03/2024 steeg het aandeel met 135,58%. Ten opzichte van dit hoogtepunt verliest het aandeel vandaag -16,30%. En dat terwijl het bedrijf nog steeds de wind in de zeilen heeft. Want niet alleen de beurskoers ging de hoogte in, ook de winst steeg mee.

Hoge bomen vangen veel wind. Wanneer beleggers hun winst nemen, is het dan ook te verwachten dat net deze bedrijven als eerste een correctie te verduren krijgen. Wat ook meespeelt, is dat de laatste kwartaalresultaten van NVIDIA indrukwekkend goed waren. Dit stelt hoge verwachtingen voor de toekomst. En dan zorgt de minste teleurstelling voor volatiliteit.

Er zijn verschillende verklaringen voor het feit dat beleggers dit jaar vroeger hun winst nemen, ondanks goede bedrijfsresultaten.

– Onrust in het Midden-Oosten: het conflict tussen Iran en Israël zorgde de afgelopen maand voor onrust. Ook bij beleggers. Een verdere escalatie binnen de regio zou, naast het menselijk drama, ook nefast zijn voor de wereldeconomie.

– Stijgende energieprijzen: de eerste 2 weken van april steeg de olieprijs uit vrees voor toekomstige bevoorradingsproblemen door de escalatie in het Midden-Oosten. Deze stijging wakkerde de inflatievrees nog meer aan. Deze trend keerde zich echter in de 2de helft van de maand.

– Higher for longer: de verwachting rond dalende rentes, vooral door de Amerikaanse Fed, stuwde vorige herfst de markten de hoogte in. Maar nu de inflatie in de VS toch hardnekkiger blijkt, evolueerde de verwachting van drie renteverlagingen naar eerder twee. En intussen gaan verschillende analisten al uit van nog maar één rentedaling dit jaar.

– Huizenmarkt in de VS onder druk: in de VS worden minder huizen verkocht, en halen hypothecaire rentes niveaus tot 7%. Rentedalingen zouden dus wel degelijk soelaas kunnen brengen in de huizenmarkten.

– Stijgende waarderingen: ook al waren aandelen al excessief duur, de voorbije zes maanden zijn de waarderingen nog meer gestegen. De hoger blijvende rentes wegen op de toekomstige winsten, wat ervoor zorgt dat bedrijven technisch gezien nog duurder worden gewaardeerd.

Gelukkig blijven de Amerikanen consumeren

Er is ook goed nieuws: ondanks de hogere rente blijven de Amerikanen verder consumeren. Consumptie draagt voor maar liefst 67% bij aan de groei van het BBP, waardoor de VS een echte consumptie-economie is.

Voor het eerst sinds maanden zien we ook de ISM-Manufacturing PMI in de VS stijgen, van 47.8 in februari naar 50.3 in maart 2024. Deze vertrouwensindicator, gebaseerd op het vertrouwen van de aankoopdirecteurs van de Amerikaanse maakindustrie, overtrof daarmee de marktverwachting van 48.4. En met een PMI boven de 50 mogen we in de toekomst ook in de Amerikaanse maakindustrie opnieuw groei verwachten.

Nu is het vooral nog uitkijken naar de winsten die de bedrijven zullen publiceren. Eind april maken de Magnificent 7 hun kwartaalresultaten bekend, wat een enorme impact kan hebben. Zo lijkt Tesla minder wagens te verkopen dan voorzien, en valt het af te wachten wat de gevolgen daarvan zijn op de bedrijfsresultaten.

Neemt de ECB het voortouw?

In Europa is de inflatie momenteel minder hardnekkig dan in de VS, en komt deze zelfs dicht bij het streefcijfer van 2%. In april suggereerden leden van de ECB zelfs dat de centrale bank dit jaar de rente nog meerdere keren zal verlagen.

Blijft de vraag of de eerste rentedaling in juni zal plaatsvinden. Met een zwakkere inflatie en zwakkere groei lijkt dit wel het ideale moment om de rente te verlagen, en zo terug zuurstof te geven aan de economie en de markten.

Toch is het niet de gewoonte van de ECB om actie te nemen voor de Fed dit doet. Want een renteverlaging zou ook negatieve gevolgen kunnen hebben voor de euro. Die staat vandaag al zwak, en de rente verlagen zou de euro nog verder verzwakken tegenover onder andere de USD. Door de wisselkoersen zouden geïmporteerde goederen nog duurder worden. Hiermee zou Europa dus letterlijk ‘inflatie importeren’.

De meeste analisten verwachten dat de ECB voor een tussenoplossing zal kiezen. Door te werken met een lichte daling, aan een iets trager tempo, en in kleine stapjes van bijvoorbeeld 25 bps. Dan zou in juni 2024 een eerste rentedaling waarschijnlijk toch groen licht krijgen.

China doet het beter dan verwacht

In China is het bruto binnenlands product in het eerste kwartaal gestegen met meer dan 5,3%, jaar op jaar. Dit overtrof de verwachtingen van de analisten, die op 5% lagen. Een kwartaal eerder lag dit cijfer nog op 5,2%. Deze groeihervatting komt onder andere door de steunmaatregelen van de Chinese overheid.

Andere gegevens tonen een meer gemengd beeld van de economie:

– De industriële productie steeg in maart met 4,5% ten opzichte van een jaar eerder. Dat is minder dan verwacht, en een daling ten opzichte van de 7% groei in de periode januari-februari van 2024.

– De detailhandelsverkopen stegen in maart met 3,1% ten opzichte van een jaar eerder. Door een vertraging van de omzet in de horeca en auto-industrie na het Chinese Nieuwjaar is dit lager dan verwacht.

– De investeringen in vastgoed daalden op jaarbasis met 9,5%.

– De werkloosheid in de steden daalde licht naar 5,2%, terwijl de jeugdwerkloosheid in maart op 15,3% bleef steken, onveranderd ten opzichte van februari.

Instappen of niet?

Is vandaag een goed instapmoment? De recente beursdaling heeft alvast gezorgd voor lagere waarderingen. Daardoor staan er vandaag zeker aandelen met een aantrekkelijke waarde in de aanbieding. Zeker voor de aandelenbelegger, ETF-belegger en fondsenbelegger kan het nu interessant zijn om een aantal opportuniteiten grondig te bekijken.

Daarbij geldt nog steeds het advies om aankopen te spreiden doorheen de tijd, en alles te bekijken op een voldoende lange termijn. Beleggingen op de lange termijn zijn trouwens extra belangrijk voor fondsenbeleggers die inzetten op actief beheerde fondsen.

Aankopen op verschillende tijdstippen doorheen de marktcyclus, bij duurdere en goedkopere momenten, blijft een goede strategie. Zo geniet u van stijgende markten, en kan u ook in dalende markten meer deelbewijzen kopen voor hetzelfde geld. Daarbij is het wel belangrijk om de aankopen los te koppelen van emotie. Want ook na een correctie is het goed om in een markt te durven stappen, en daar posities in op te bouwen.

Laat u dit beheer liever over aan specialisten? Ontdek dan zeker MeManaged, het beleggersplatform van MeDirect. Dan beslissen onze experten voor u. Zo geniet u van de sereniteit van professioneel beleggen, terwijl onze beursspecialisten uw portefeuille verzorgen.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.