Bron: M&G Investments.

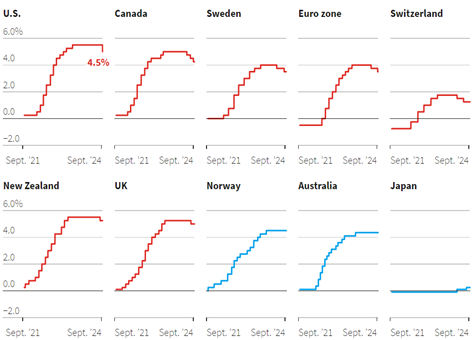

De langverwachte wereldwijde renteverlagingscyclus is in volle gang. Na de renteverlaging van de Federal Reserve met 50 basispunten (bp) in september zijn de meeste grote centrale banken in de ontwikkelde markten nu begonnen met het verlagen van de financieringskosten.

Veranderingen in de rentetarieven van de centrale banken voor de 10 meest verhandelde valuta’s

Bron: LSEG | REUTERS

Dit is mogelijk een cruciaal moment voor beleggers want na een reeks agressieve renteverhogingen denken we dat de verschuiving naar een renteverlagende omgeving kan leiden tot nieuwe beleggingskansen in zowel de obligatie- als de aandelenmarkten.

Afnemende inflatiedruk

De belangrijkste drijfveer voor de verlaging van de rentes is de afnemende inflatiedruk in de ontwikkelde economieën. De inflatieschok van 2022, waarbij de prijsstijgingen een niveau bereikten dat in decennia niet meer was vertoond, lijkt eindelijk voorbij te zijn.

Na een stijging tot 10,6% in oktober 2022 daalde de jaarlijkse inflatie in de eurozone tot 2,2% in augustus, dicht bij de 2%-doelstelling van de Europese Centrale Bank (ECB). Een vergelijkbaar beeld is te zien in de VS, waar de consumentenprijsindex (CPI) in augustus jaar-op-jaar 2,5% is; in het VK staat de CPI in juli op 2,2%.

Bovendien lijkt de wereldeconomie terug te keren naar een meer normale toestand na de buitengewone verstoring als gevolg van de COVID-pandemie.

Na de rente agressief te hebben verhoogd om de inflatie onder controle te krijgen en een deel van de liquiditeit in het financiële systeem te hebben teruggedrongen, lijken de centrale banken erop te vertrouwen dat de inflatie op een houdbaar pad is richting hun doelen en kunnen ze beginnen met het versoepelen van het monetaire beleid.

Hoewel sommige inflatiemaatstaven, zoals die van de dienstensector, hardnekkig blijven en er enige bezorgdheid is over een mogelijke opleving van de inflatie – de door de voormalige Amerikaanse president Trump voorgestelde invoerheffingen zouden bijvoorbeeld tot prijsstijgingen kunnen leiden – kunnen beleidsmakers de inflatie nu allicht achter zich laten en hun aandacht richten op factoren zoals duurzame economische groei en werkgelegenheid.

Nu de aandelenmarkten zoals de S&P 500 Index in de VS op recordhoogtes noteren, lijkt er veel vertrouwen te zijn dat beleidsmakers erin zijn geslaagd om de inflatie omlaag te brengen zonder een economische neergang te veroorzaken: het zogenaamde softlandingscenario (een soft-landing is een cyclische vertraging van de economische groei die eindigt zonder een periode van regelrechte recessie).

Dit is niet ongekend, maar in het verleden begonnen veel renteverlagingscycli omdat de economie verzwakte. Op dit moment lijkt het erop dat de economie zich heeft kunnen aanpassen aan een wereld van hogere rentes. Hoe langer de rente echter hoog blijft, hoe groter volgens ons de kans op een recessie.

Vooruitkijkend naar 2025 is er onzekerheid over hoe deze verlagingscyclus zal aflopen. Maar gezien de historisch lage nultarieven die werden ingevoerd in de jaren na de financiële crisis van 2008/2009, zal de rente zich waarschijnlijk vestigen op een niveau dat hoger ligt dan voordat de renteverhogingscyclus begon.

Een gunstige omgeving voor obligaties?

Vanuit beleggingsperspectief zijn er volgens ons een aantal beleggingen die zouden kunnen profiteren van deze versoepeling van het monetaire beleid. Vastrentende beleggingen worden over het algemeen geacht goed te presteren in een omgeving met renteverlagingen. Als de rente daalt, kan dit de vaste inkomsten uit obligaties aantrekkelijker maken voor beleggers.

Staatsobligaties, met name Amerikaanse Treasuries, hebben de afgelopen maanden goed gepresteerd omdat beleggers anticipeerden op het begin van de renteverlagingscyclus. Wij zijn van mening dat ze een aantrekkelijke beleggingsoptie blijven, omdat sommige staatsobligaties rendementen bieden die aantrekkelijk zijn in reële of inflatiegecorrigeerde termen.

Staatsobligaties hebben volgens ons momenteel duidelijk een aantrekkelijk risico-rendementsprofiel. Er speelt een asymmetrie: volgens ons is het onwaarschijnlijk dat de rente op korte termijn zal stijgen – een scenario zoals in 2022 dat obligaties zou schaden.

Als de economische groei daarentegen tegenvalt of de economische omstandigheden verslechteren, kunnen beleidsmakers de rente agressief verlagen, wat gunstig kan zijn voor staatsobligaties, vooral die met een langere looptijd, die gevoeliger zijn voor rentewijzigingen.

Langlopende staatsobligaties kunnen beleggers dus een waardevolle portefeuillediversificatie bieden in het geval van een economische vertraging.

Rugwind voor beursgenoteerde infrastructuur?

Een andere activaklasse die het goed zou kunnen doen als de rente daalt, is beursgenoteerde infrastructuur. Deze activaklasse, die aandelen van nutsbedrijven en vastgoedbedrijven omvat, kwam zwaar onder druk te staan toen de financieringskosten stegen omdat dit soort bedrijven gevoelig werden geacht voor veranderingen in de rente.

Nu de rente daalt, denken wij dat beursgenoteerde infrastructuur kan profiteren van een gunstigere rugwind. Historisch gezien heeft deze activaklasse extreem goed gepresteerd wanneer de Fed stopte met het verhogen van de rente.

Veel van de bedrijven in deze categorie beheren kritieke fysieke infrastructuur – bijvoorbeeld transport, elektriciteitscentrales en datacenters – die de ruggengraat van de wereldeconomie vormen. Door hun essentiële aard en lange levensduur genereren deze activa doorgaans stabiele kasstromen voor de lange termijn, ongeacht de economische omstandigheden. Deze kasstromen zijn vaak gekoppeld aan de inflatie en nemen in de loop van de tijd toe, waardoor bedrijven hun aandeelhouders groeiende dividenden kunnen bieden die een zekere bescherming tegen inflatie kunnen bieden.

Hoewel de meeste infrastructuurbedrijven, zoals luchthavenexploitanten en betalingsbedrijven, profiteren van de bloeiende economische activiteit, kan deze activaklasse volgens ons ook goed presteren in onzekere tijden, vanwege de stabiliteit van de diensten die deze bedrijven leveren.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.