Bron: J.P. Morgan.

“Rond 2005 zal het duidelijk worden dat de impact van het internet op de economie niet groter is dan die van de faxmachine”, verklaarde een voormalige winnaar van de Nobelprijs voor Economie in 1998. Dit beroemde citaat laat duidelijk zien hoe zelfs de scherpste analytici moeite hebben om het tempo van de technologische vooruitgang te voorspellen.

Men is het er steeds meer over eens dat de bloeiende kunstmatige intelligentie-industrie de motor is van de volgende technologische revolutie. Voor beleggers is de belangrijkste vraag echter of de verwachtingen die vandaag de dag op de financiële markten leven, een realistisch pad voorwaarts voorspellen.

AI-aandelen en indexconcentratie

De huidige samenstelling van de S&P 500 laat zien hoe belangrijk een klein aantal AI-gerelateerde bedrijven is geworden. Hoewel elk bedrijf dat behoort tot de Magnificent Seven anders is gerelateerd aan het AI-thema, maakt deze groep aandelen nu bijna 35% uit van de marktkapitalisatie van de S&P 500 en is deze verantwoordelijk voor meer dan 70% van het rendement sinds begin 2023. Door deze outperformance zijn ook de waarderingen gestegen. Terwijl de rest van de S&P 500 wordt verhandeld tegen een veelvoud van 19 keer de verwachte winst over 12 maanden, worden de 10 grootste aandelen in de index nu verhandeld tegen een veelvoud van 29 keer.

De waarderingskloof tussen de grootste aandelen (de megacaps) en de rest zal waarschijnlijk niet eeuwig blijven bestaan. Als het brede AI-ecosysteem voldoende omzet genereert om de winstverwachtingen te rechtvaardigen die al zijn verondersteld voor een handvol bedrijven, zal de rest na verloop van tijd waarschijnlijk een inhaalslag (“catch up”) maken. Als het bredere bedrijfsuniversum daarentegen geen toepassingsverhaal voor deze technologieën ziet en niet bereid is om ervoor te betalen, dan is een “catch down”-scenario waarschijnlijker.

De sterke fundamentals van de megacaps, ten opzichte van andere delen van de S&P 500 op dit moment en ten opzichte van de techbubbel van de jaren 2000, bieden enige geruststelling dat een grote “catch down” onwaarschijnlijk is. Samen hebben de Magnificent Seven ongeveer 460 miljard USD aan cash op hun balans staan, volgens hun meest recente reeks winstrapporten. De huidige spread van iets meer dan 10 basispunten op de bedrijfsobligaties van Apple met een looptijd tot 2032 is een voorbeeld van hoe de markt de kwaliteit van deze bedrijven ziet.

Een ander belangrijk verschil ten opzichte van 2000 is hoe de geleverde winstgroei een groot deel van de beweging in de aandelenkoersen heeft ondersteund. Met andere woorden: wat we vandaag zien is realiteit boven hoop, in plaats van de hoop boven realiteit die heerste tijdens de internetzeepbel.

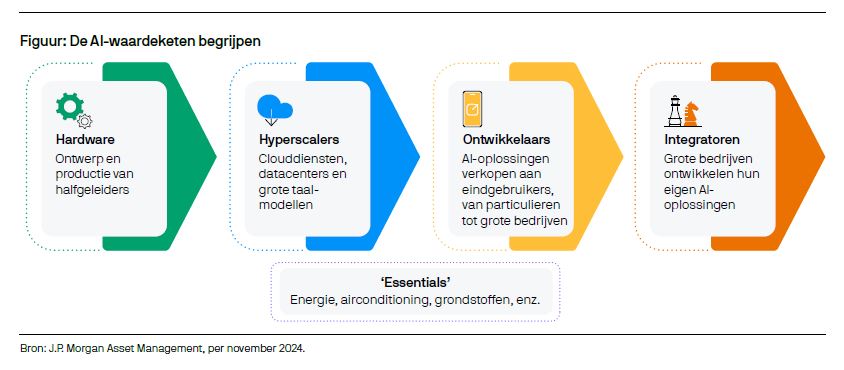

De AI-waardeketen begrijpen

Om te begrijpen hoe een “catch up”-scenario zou kunnen uitpakken, moeten we veel verder kijken in de AI-waardeketen (Figuur). Heel eenvoudig gezegd kunnen AI-bedrijven onderverdeeld worden in vijf hoofdgroepen:

- AI-hardware (bijvoorbeeld Nvidia in de VS, ASML in Europa en TSMC in Taiwan), ofwel de bedrijven die het ontwerp en de productie van de halfgeleiders aansturen die de sleutel vormen tot het genereren van rekenkracht;

- AI-hyperscalers (bijvoorbeeld Amazon’s Web Services of Google Cloud): dit zijn de bedrijven die fysieke AI-infrastructuur leveren zoals clouddiensten en datacenters, aangepaste siliciumchips maken en grote taalmodellen bouwen die door andere bedrijven kunnen gebruikt worden;

- AI-ontwikkelaars: deze kunnen variëren van kleine app-bouwers tot gevestigde namen in bedrijfssoftware (zoals Adobe en Microsoft) die hyperscalertechnologieën gebruiken om oplossingen voor eindgebruikers te bieden;

- AI-integratoren: dit zijn de grotere organisaties die over voldoende technologische functionaliteit beschikken om hun eigen AI-oplossingen te bouwen, evenals de IT-dienstverleners die hen ondersteunen;

- AI-“essentials”: deze omvatten bedrijven die minder direct beïnvloed worden door de technologie zelf, maar die de middelen leveren die het mogelijk maken voor de hele AI-waardeketen om te werken, of dat nu energie betreft, airconditioning, grondstoffen of zelfs de data om modellen te trainen.

Een megacap-monopolie, tot nu toe …

Ondanks het enorme aantal bedrijven dat zich op een bepaald moment in één (of meerdere) van deze AI-segmenten zal bevinden, wordt slechts een handvol megacap-bedrijven vandaag gezien als winnaars op basis van de huidige winstverwachtingen, waarbij de stroom van kapitaaluitgaven (capex) in dit kleine aantal megacaps de afgelopen twee jaar een opwaartse winstcyclus heeft gecreëerd.

Volgens gegevens van S&P Global wordt momenteel verwacht dat slechts vijf AI-hyperscalers van 2024 tot 2027 samen meer dan 1 biljoen USD aan investeringen zullen doen, wat op zijn beurt enorme omzetverwachtingen voor AI-hardwarenamen aanwakkert.

Rendement op investering staat nu in de schijnwerpers

De grote kloof tussen de omzetverwachtingen van hardwarebedrijven en de omzetgroei die kan gegenereerd worden door het AI-ecosysteem is een probleem. Als de ontwikkelaars en integrators niet voldoende winst kunnen maken, zal deze zwakte zich uiteindelijk verspreiden in de waardeketen. Nu de initiële hype rond AI begint af te koelen, stellen investeerders een eenvoudige vraag: “Toon me het geld?”

Het goede nieuws voor technologie-optimisten is dat de adoptie van AI lijkt toe te nemen. Uit McKinsey’s “Global Survey on AI” van eerder dit jaar bleek bijvoorbeeld dat het aandeel bedrijven dat AI heeft toegepast in ten minste één bedrijfsfunctie was gestegen van 55% in 2023 naar 72% in 2024, met een nog grotere sprong in het aandeel bedrijven dat generatieve AI gebruikt.

Het kwantificeren van het omzetvoordeel is echter veel moeilijker. Voor de hardwareleveranciers is, hoewel de prognoses nog onzeker zijn, een groot deel van de AI-gerelateerde inkomsten afkomstig van een klein aantal hyperscalers. Maar voor de ontwikkelaars, of ze nu software verkopen aan een advocatenkantoor in een poging om het aantal werknemers te verminderen, of nieuwe technologie aan een farmaceutisch bedrijf om sneller medicijnen te kunnen testen, zal deze toegenomen omzet versnipperd zijn over de hele economie. Dit maakt het voor analisten veel moeilijker om de winstvooruitzichten in te schatten.

Kansen voor AI-investeringen beoordelen

Nu de AI-hype verandert in AI-realiteit, stelt zich de vraag waar in de waardeketen beleggers zich moeten positioneren voor verdere winst.

Tot nu toe is het enthousiasme van beleggers vooral verankerd in de eerste twee van onze categorieën, hardware en hyperscalers, waar bedrijven vaak behoren tot de sectoren technologie en communicatiediensten. Hoge waarderingsverschillen in deze categorieën suggereren dat er kansen blijven bestaan voor ervaren stock pickers, maar beleggers moeten beseffen dat elke winsttegenvaller kan leiden tot aanzienlijke volatiliteit.

Deze categorieën zijn waarschijnlijk ook het meest blootgesteld aan escalerende handelsspanningen tussen de VS en China, hoewel de aard van mogelijk nieuw beleid nog niet bekend is. De grote marges van vandaag maken van handelstarieven enigszins een secundaire kwestie, maar nieuwe handelsbeperkingen die zich richten op het beperken van de beschikbaarheid van geavanceerde technologie zouden grotere risico’s met zich meebrengen.

We zien volop kansen in de groep “essentials” voor AI, waar bedrijven vaak tegen minder hooggespannen waarderingen handelen en veel bedrijven hun inkomsten nu aanzienlijk zien stijgen. Neem bijvoorbeeld de nutsbedrijvensector, waar de vraag naar elektriciteit van datacenters tegen 2026 meer dan verdubbeld zal zijn ten opzichte van 2022.

De grootste AI-winnaars zullen na verloop van tijd wellicht te vinden zijn bij de ontwikkelaars. Deze categorie kent al veel gevestigde namen in de vorm van softwarebedrijven, die nu AI integreren om hun productaanbod te verbeteren. De groei van het internet aan het begin van de jaren 2000 laat echter zien hoelang het kan duren om volledig te begrijpen hoe transformerend nieuwe technologie kan zijn. Weinig beleggers zagen het succes dat in het verschiet lag voor bedrijven als Amazon en Uber, die later gebruik maakten van enorme kapitaalinvesteringen die eerst door anderen werden gedaan. Hetzelfde zou kunnen gelden voor AI. Een gediversifieerde aanpak is cruciaal, gezien de grote veranderlijkheid in de toekomstperspectieven van de minder gevestigde ontwikkelaars.

Tot slot zal praktisch elk S&P 500-bedrijf de komende jaren hopen de status van “integrator” te bereiken. De belangrijkste uitdaging voor aandelenanalisten zal zijn om een onderscheid te maken tussen bedrijven die vooral mooie verhalen vertellen en bedrijven waarvan de winstrapporten aantonen dat ze echt de daad bij het woord voegen.

Conclusie: kijk verder dan megacap-techaandelen voor AI-kansen

Volgens ons is de kloof tussen de waardering van megacap-techbedrijven en de bredere S&P 500 onhoudbaar. In tegenstelling tot 2000 vinden we een “catch up”-scenario echter waarschijnlijker dan een “catch down”-scenario. Vanaf nu zouden beleggers zich moeten richten op kansen die zullen overheersen langs de hele AI-waardeketen. Beleggers dienen toekomstige potentiële winsten af te wegen tegen wat al in de koers is verwerkt. Lagere waarderingen en minder veeleisende winstverwachtingen buiten de megacap-techaandelen suggereren dat zelfs AI-optimisten zich moeten positioneren voor een verdere verbreding over sectoren in 2025.

Algemene disclaimer

Dit artikel en deze pagina zijn informatief van aard en kunnen worden gewijzigd. Ze worden louter ter informatie verstrekt en hebben geen contractuele waarde. De inhoud is niet bedoeld als beleggingsadvies of enige andere beleggingsdienst, en is geen aanbod, gepersonaliseerde aanbeveling of advies van MeDirect Bank NV, met het oog op een belegging in de genoemde activaklassen en mag niet als zodanig worden beschouwd. Beleggen brengt altijd risico’s met zich mee, vooral wat kapitaalverlies betreft. De informatie op deze pagina vormt geen juridisch, fiscaal of boekhoudkundig advies.